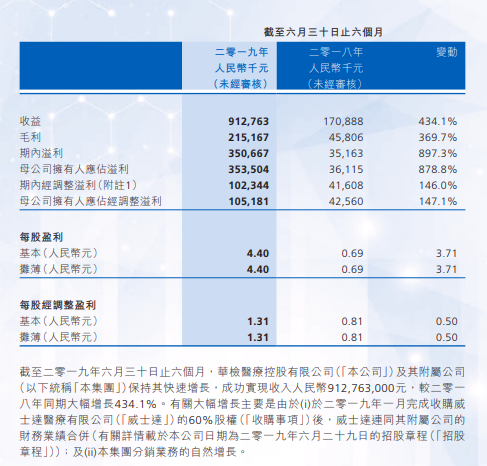

华检医疗(1931.HK),港股首个IVD公司成色如何?

港美股 · 丫丫小巴 · 2019-09-18 · 股权代码:

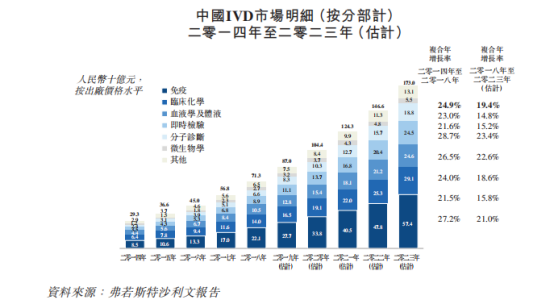

港股稀缺的体外诊断标的

说起IVD,也就是体外诊断行业,在A股,往往是牛股的集中地,诞生了如安图生物,金域医学这样的大牛股。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

港股稀缺的体外诊断标的

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号